クレジットカード審査とは、カード会社があなたの申込内容をもとに「信用できるか」「返済できる可能性があるか」を判断するプロセスです。

申込フォームに入力して送信すると、カード会社はその情報をもとに複数のチェックを行い、審査結果を決定します。審査は通常、数秒から数日かかることがありますが、多くは自動化されたシステムで行われます。

審査で確認される6つのポイント

クレジットカード審査は「申込書を見てチェックする」以上に、複数の団体データ、信用スコア、金融履歴、個人情報照合の仕組みを使って総合的に行われます。

1. 身元確認

審査ではまず申込者の身元が確認されます。

確認される項目

氏名や住所

生年月日

本人確認書類の情報

これはカード不正発行やなりすましを防ぐためです。カード会社は他の与信機関や身元確認データと照合することもあります。

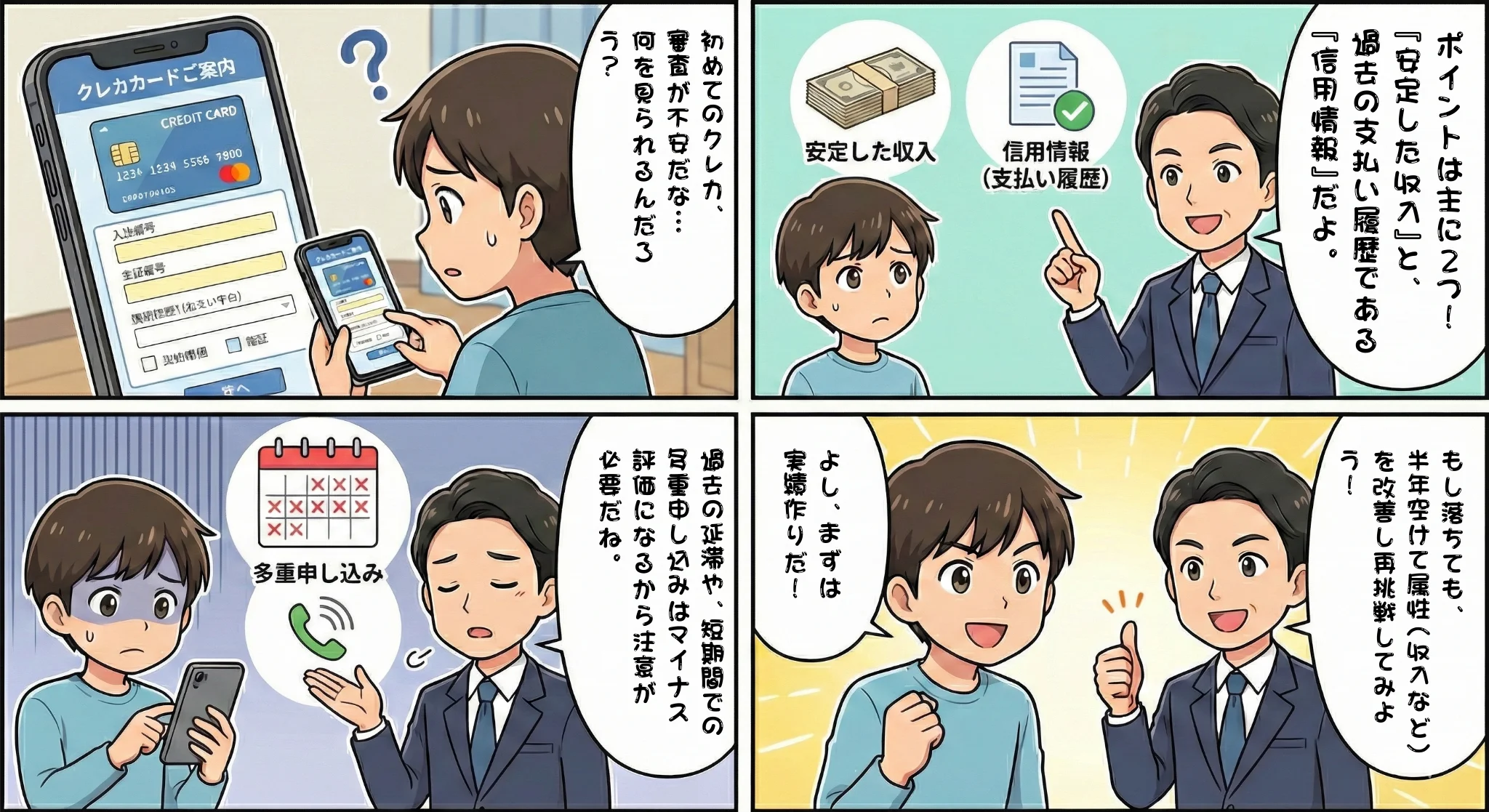

2. 与信情報・信用履歴

クレジットカード審査で最も重要なのが、あなたの信用情報の評価です。

信用情報とは

過去にローンやカードの支払いをどのように行ってきたかをまとめた履歴で、遅延や延滞、債務履歴などが記録されています。

信用情報機関

日本では以下の3つの機関が信用情報を管理しています。

CIC(シー・アイ・シー)

JICC(日本信用情報機構)

全国銀行個人信用情報センター(KSC)

これらの機関は、銀行、カード会社、消費者金融などが加盟して情報を交換しています。

審査での使われ方

カード会社は、信用情報機関からあなたの信用履歴を取得し、以下を確認します。

過去に支払いを期限内に済ませてきたか

どれくらいの借入残高があるか

債務の返済状況

この履歴は信用スコアとして数値化され、審査の判断材料になります。高いスコアは返済能力が高いとみなされ、有利な条件でカードが発行されることがあります。

3. クレジットスコア

信用情報のデータをもとに計算された数値がクレジットスコアです。

スコアの特徴

借金やカード利用の履歴を数値化した評価

スコアが高いほど「信用できる」と評価される

カード審査で有利になる

スコアを決める要素

過去の支払い履歴

延滞の有無

利用可能な限度額に対する残高比率

信用履歴の長さ

最近のクレジット申請状況

4. 収入・支払い能力の確認

カード会社はあなたの収入や雇用状況、年間支出などを確認して、カード利用後の支払い能力を判断します。

確認される項目

年収

勤続年数

雇用形態

月々の固定費

既存の借入状況

これらから「返済が可能か」「どの程度の限度額を与えても安全か」を評価します。

重要なポイント

年収の高さよりも「安定した収入があるか」が重視されます。アルバイトやパートでも、毎月定額の収入があれば審査に通る可能性があります。

5. 与信チェックの種類

審査の過程では与信チェック(credit check)が行われます。これは信用情報機関にあなたの情報を問い合わせ、信用履歴を取得して評価することです。

ソフトチェック(Soft Inquiry)

申込前の事前審査で使われる

カード会社がキャンペーンで適合対象者を探す際に使用

クレジットスコアに影響しない

簡易的なチェック

ハードチェック(Hard Inquiry)

正式なカード申請を審査する際に行う本格的な照会

クレジットスコアに一時的な影響を与える場合がある

短期間に複数回行われると、信用リスクが高いと判断されやすい

6. 不正・詐欺防止チェック

カード会社は、不正利用や詐欺を防ぐためのチェックも同時に行います。

チェック内容

申込情報と過去のデータパターンの比較

IDスコアリングシステムによる本人性評価

アイデンティティスコアの照合

過去の不正事例との類似性チェック

これにより、単純な信用情報だけでは検出できない不正リスクを減らすことができます。

審査に落ちやすいパターン

以下のようなパターンは審査に不利になります。

1. 短期間に複数のカードを申し込む(多重申し込み)

「お金に困っているのでは?」と疑われる原因になります。複数のハードチェックが記録されると、信用リスクが高いと判断されます。

2. 申込内容に虚偽や誤りがある

身元確認の段階で不一致が見つかると、審査が通らない原因になります。正確な情報を入力することが重要です。

3. 過去に延滞履歴がある

信用情報に延滞記録が残っていると、「約束を守れない人」と判断されます。延滞記録は一定期間(通常5年程度)残ります。

4. 借入額が多すぎる

既存の借入が多いと、新たなカードの支払い能力に疑問を持たれます。総量規制の対象になることもあります。

5. クレジットヒストリー(クレヒス)がない

過去にクレジットカードやローンの利用履歴が全くない場合、「信用できるかどうか判断できない」と見なされることがあります。これを「スーパーホワイト」と呼びます。

審査結果の決定プロセス

審査の結果は、以下を総合的に評価して決定されます。

評価項目

信用情報

クレジットスコア

収入・支払い能力

詐欺リスク

身元確認の結果

審査結果のパターン

承認

信用限度額や年利(APR)が決まり、カードが発行されます。

保留

追加書類の提出が求められることがあります。収入証明書や本人確認書類の再提出などが必要な場合です。

否認

審査基準を満たさない場合は、カードが発行されません。理由が通知されることもあります。

審査通過率を上げるための対策

以下の基本を守ることで、審査通過の可能性を高めることができます。

1. 正確な情報を入力する

虚偽なく正確に情報を入力することが最も重要です。誤りがあると身元確認で引っかかります。

2. 一度に複数のカードを申し込まない

短期間に複数の申込をすると、ハードチェックが複数記録され、信用リスクが高いと判断されます。1枚ずつ申し込みましょう。

3. 過去の延滞を解消する

延滞がある場合は、まず完済してから申し込むことをおすすめします。延滞記録は時間が経つと消えますが、完済しないと記録が残り続けます。

4. 自分の属性に合ったカードを選ぶ

無理に高ステータスカードを狙わず、自分の収入や信用情報に合ったカードを選びましょう。審査基準が緩めのカードから始めるのも一つの方法です。

5. クレジットヒストリーを育てる

クレヒスがない場合は、まず審査が比較的通りやすいカードを作り、毎月きちんと支払うことで信用を積み上げていきましょう。

6. 借入を減らす

既存の借入がある場合は、できるだけ返済してから申し込むと、支払い能力の評価が上がります。

まとめ

クレジットカード審査は、申込者の信用情報、スコア、収入・支払い能力、詐欺リスクなどを総合的に評価して決定されます。

審査プロセスを理解することで、なぜ審査が通る人と通らない人がいるのか、どうすれば審査に通りやすくなるかのヒントになります。

重要なポイント

信用情報と信用スコアが最も重視される

収入の高さよりも安定性が重要

正確な情報入力と計画的な申込が成功の鍵

自分の状況に合ったカード選びが大切

これらを理解して、自分に合ったクレジットカードを選び、審査通過を目指しましょう。