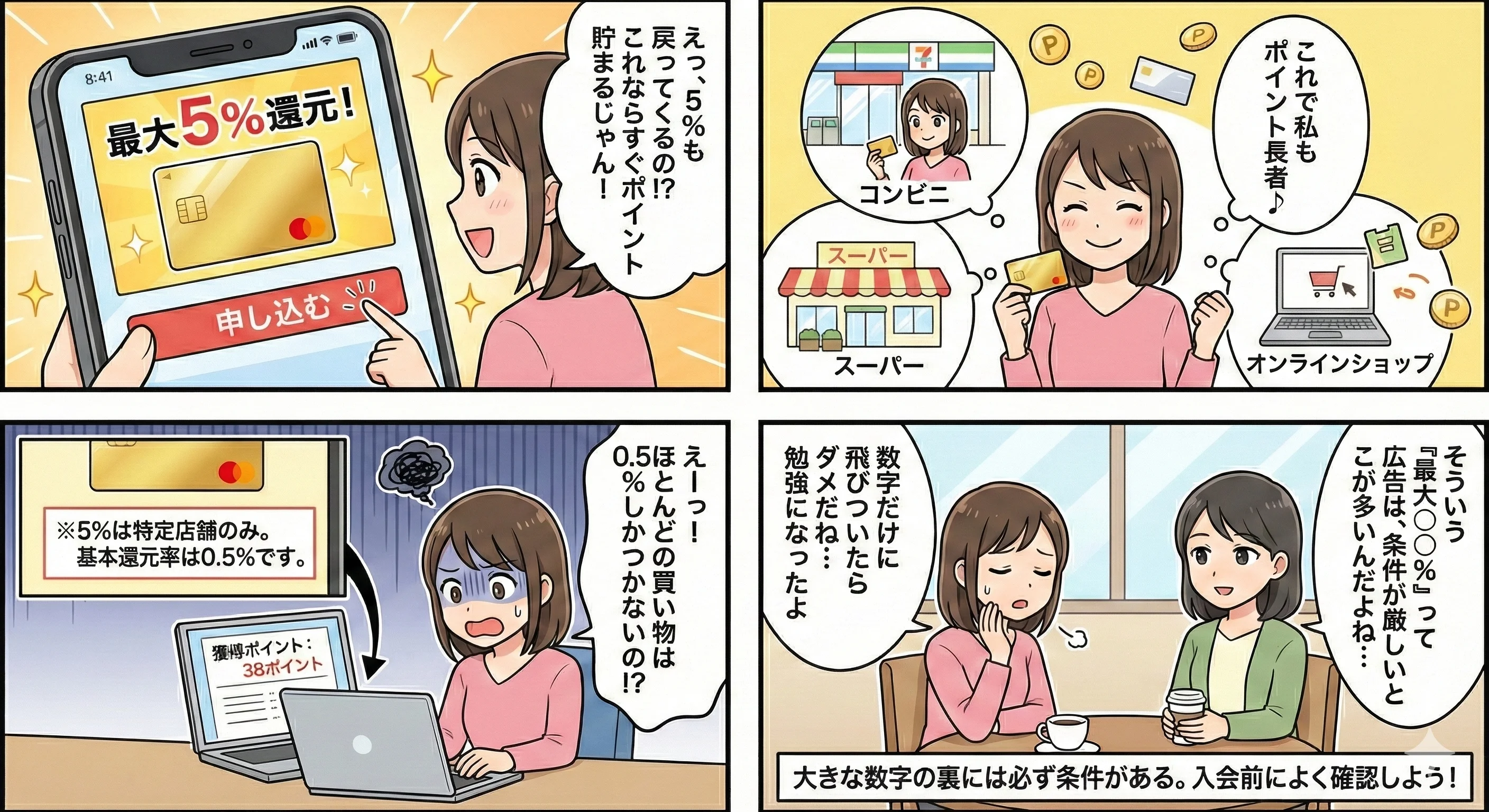

「還元率◯%」はクレジットカード選びで最も目立つ指標です。しかし、還元率の数字は"条件付きの最大値"として提示されることが多く、仕組みを理解せずに選ぶと「思ったより得じゃない」になりがちです。

この記事では、還元率の"見えないコスト"や"取りこぼし"を減らすための確認ポイントを整理します。

還元率の数字に潜む「適用条件」を疑う

還元率は「いつでも・どこでも・何にでも」同じとは限りません。多くの場合、最大還元率は以下のような条件を満たしたときだけ成立します。

よくある適用条件

特定の支払い方法(タッチ決済限定、アプリ経由限定、特定QR決済限定)

特定の加盟店(コンビニ、特定スーパー、特定ECだけ)

特定の利用金額(月◯万円以上でボーナス)

特定のステータス(ゴールド以上、家族カード含むなど)

特定の期間(キャンペーン中のみ)

重要なポイント

「通常還元率」と「条件達成時の上乗せ分」を分解して見ることが大切です。"あなたの普段の使い方"で達成できる確率が低いなら、その還元率は参考になりません。

落とし穴①:ポイント付与の単位(端数切り捨て)

ここが一番「静かに損」になるポイントです。

例:還元率は同じ1%でも損得が変わる

100円につき1ポイント:999円でも9ポイント貯まる

1,000円につき10ポイント:999円では0ポイント

何が起きるか

少額決済(コンビニ、ドラッグストア、サブスク、アプリ課金)が多い人ほど、端数切り捨ての影響が大きくなる

「実質還元率」が見かけより落ちる

具体例で考える

月に30回、平均800円の買い物をする場合:

100円単位のカード:800円×30回=24,000円 → 240ポイント(1%)

1,000円単位のカード:800円では毎回0ポイント → 0ポイント(0%)

同じ還元率1%でも、実質的な差は240ポイント(240円相当)にもなります。

チェック方法

ポイント付与が「利用合算」か「伝票(決済)ごと」かを見る

端数処理が「切り捨て」「四捨五入」「翌月繰り越し」かを見る

自分の支払いが"小口が多いか"を思い出す(コンビニ、カフェ、交通など)

落とし穴②:ポイントの出口戦略(使いにくいポイント)

貯めても使えないポイントは価値が下がります。

よくある詰まりポイント

交換したい商品やサービスがない

他社ポイントへの移行レートが悪い

有効期限が短く失効しやすい

最低交換ポイント数が高すぎる

出口で差がつく具体例

「支払い充当」ができる:現金同等で使いやすい(最強の出口)

「特定サービスにしか使えない」:使う予定がないと死蔵しやすい

「移行レートが悪い」:見かけの還元率が実質的に目減りする

「交換手数料がある」:小分け交換すると損が増える

「交換反映が遅い」:期限が短いと使い切れない原因になる

チェック方法

最優先で「支払い充当」ができるか

次に「自分が毎月使う先」に交換できるか(Amazon系、交通系、スーパー系など)

有効期限と最低交換単位が現実的か

落とし穴③:上限(キャップ)で頭打ち

「最大◯%」でも、上乗せ分に上限があると、一定金額を超えると普通の還元率に戻ります。

例

月1万円まで5%、それ以上は1%

年間10万ポイントまで

特定店舗での上乗せは月5,000円まで

対策

自分の月の支出規模で"上限到達しやすいか"を見る。上限を超える部分は通常還元率で計算する。

落とし穴④:対象外カテゴリが多い

税金、公共料金、保険、電子マネーチャージ、ふるさと納税などが還元対象外または減算されることがあります。

よくある対象外項目

税金(自動車税、固定資産税など)

公共料金(電気・ガス・水道)

国民年金保険料

電子マネーへのチャージ

ふるさと納税

一部の保険料

対策

自分の固定費が対象外だと、想定より還元が伸びません。カード会社の約款やポイント付与対象を確認しましょう。

落とし穴⑤:年会費・維持条件で相殺される

高還元の代わりに年会費が高い、または年◯回利用など条件があるケース。

例

年会費11,000円で還元率1.5%

年1回も使わないと年会費がかかる

年◯万円以上使わないと翌年年会費発生

損益分岐点の計算

年会費11,000円のカードで、通常の1%カードとの差0.5%で元を取るには:

11,000円 ÷ 0.5% = 220万円

年間220万円以上使わないと、年会費分の元が取れません。

対策

年会費を上回る還元が出るか「損益分岐点」を計算する。

落とし穴⑥:キャンペーン還元を通常と勘違い

入会後◯ヶ月だけ、エントリー必須、抽選、上限ありなど。

よくあるキャンペーンパターン

入会後3ヶ月間は5%還元(その後は1%)

毎月エントリーが必要

抽選で当たった人だけ

上限5,000ポイントまで

対策

キャンペーンは"おまけ"。通常運用の還元率で判断する。

落とし穴⑦:ポイント価値が一定ではない

同じ「1ポイント」でも、交換先で価値が変わります(1pt=1円とは限らない)。

例

支払い充当:1pt = 1円

商品交換:1pt = 0.5円

マイル交換:1pt = 2円相当(航空券に使えば)

他社ポイント移行:1pt = 0.8円

対策

自分が使う出口での「1ポイントの実質価値」を確認する。

「真のお得」を見極める視点

還元率の数字だけで判断せず、以下の4点を総合的に確認しましょう。

真に確認すべき4点

ポイントが貯まりやすい仕組みか(付与単位、対象範囲)

貯まったポイントを現金同様に使いやすいか(支払い充当、交換先の多様性)

有効期限や最低交換単位が現実的か

"あなたの支出の大半"が対象になっているか(固定費・税金・チャージ等)

カード選びチェックリスト

カードを選ぶ前に、以下をチェックしましょう。

基本条件

通常還元率は何%か(最大値ではなく)

ポイント付与単位は「100円単位」か「1,000円単位」か

端数処理は切り捨てか、繰り越しか

適用範囲

対象外カテゴリ(税金/公共料金/チャージ等)はあるか

上乗せ還元の上限(月◯ptまで等)はあるか

ポイントの使い勝手

ポイントの出口は「支払い充当」できるか

交換最低単位は現実的か(貯め切れるか)

有効期限は失効しにくいか

コスト

年会費や維持条件を満たせるか

キャンペーンは一時的と理解しているか

まとめ

還元率は大事ですが、数字だけで選ぶと落とし穴にハマります。

特に「付与単位(端数切り捨て)」と「ポイントの出口(使い勝手)」は、実質還元率を大きく左右します。

還元率の高さに目を奪われず、貯まりやすさ・使いやすさ・条件の現実性まで含めて判断することが、真の"お得"につながります。

重要なポイント

還元率は「条件達成時の最大値」であることが多い

ポイント付与単位で実質還元率が変わる

ポイントの出口(使い道)が限定的だと価値が下がる

対象外カテゴリ・上限・年会費も確認する

自分の支出パターンに合ったカードを選ぶ

これらを理解して、本当にお得なクレジットカードを選びましょう。