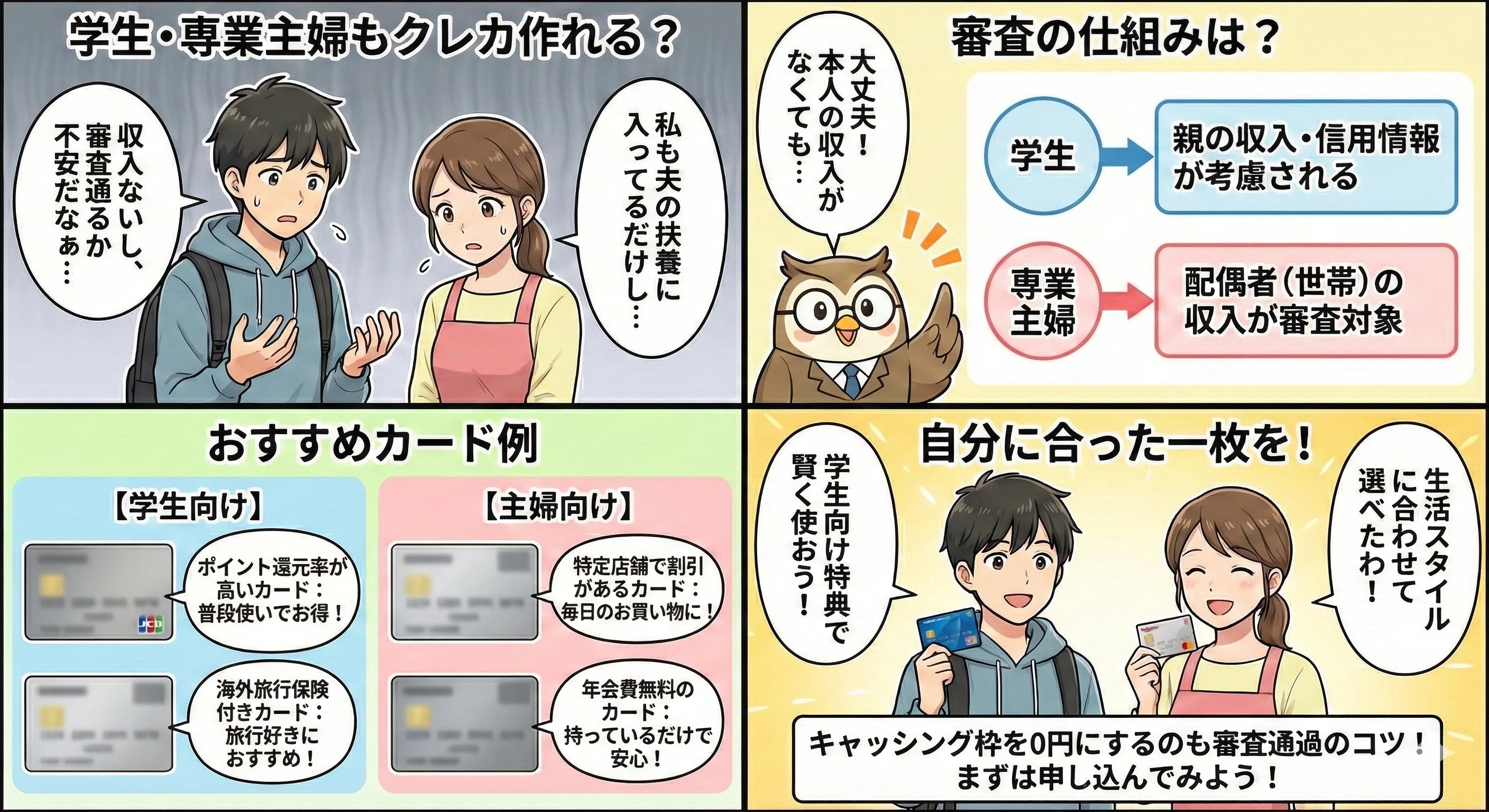

「学生や主婦(主夫)でも、本当にクレジットカードは作れるの?」という疑問を持つ方は少なくありません。

結論から言えば、作れます。ただし、カード会社がどこを見て審査しているのかを理解しておくことが、審査通過と安全な利用のカギになります。

この記事では、学生や主婦がクレジットカードを持てる理由と、審査のポイント、さらに安全に使うためのルールまでを具体的に解説します。

なぜ「収入ゼロ」でもカードが作れるのか?

クレジットカードの審査では、申込者本人の収入だけを見ているわけではありません。

カード会社が重視するのは、「支払いが滞らないか(信用力)」です。

そのため、以下のケースでは本人に収入がなくても審査に通る可能性があります。

学生や主婦が審査に通る2つの理由

1. 世帯としての支払能力を見ている

主婦の場合:配偶者に安定収入があれば、世帯として支払能力があると判断される

学生の場合:親権者の同意と扶養関係を確認することで、支払いの担保とする

2. 将来性を評価している

学生は「卒業後の就職見込み」「将来の優良顧客候補」として評価される

学生専用カードは限度額が低く設定され、リスクを抑えつつ早期に顧客関係を築く狙いがある

つまり、「本人の収入=審査基準」ではないということです。

審査で見られる「収入のパターン」4つ

クレジットカードの審査では、申込者の収入状況を以下の4パターンに分けて評価します。

パターンA:本人に安定収入がある(会社員・公務員・自営業など)

審査での扱い

最も審査に通りやすい

収入証明書の提出を求められることもある

限度額も高めに設定されやすい

パターンB:本人にアルバイト・パート収入がある

審査での扱い

収入額よりも「継続性」が重視される

勤続年数が長いほど評価が高い

限度額は低めだが、審査には通りやすい

学生・主婦の場合

アルバイト収入があれば、審査でプラス評価される

ただし、収入がなくても審査に通るカードは多い

パターンC:本人収入ゼロ・配偶者に収入あり(専業主婦・主夫)

審査での扱い

「配偶者の年収」を記入する欄があるカードを選ぶ

世帯収入で審査されるため、配偶者の収入が安定していれば通りやすい

限度額は低めだが、日常利用には十分

申込時の注意

配偶者の勤務先や年収を正確に記入する

配偶者の同意が必要なカードもある

パターンD:本人収入ゼロ・学生(18歳以上)

審査での扱い

親権者の同意が必須(多くの場合)

学生専用カードなら審査が柔軟

限度額は10〜30万円程度と低め

卒業後は自動的に一般カードへ切り替わる

申込時の注意

学校名・卒業予定年を正確に記入する

親権者の連絡先が必要な場合もある

信用情報がない「スーパーホワイト」の影響

学生や主婦で、これまで一度もクレジットカードやローンを利用したことがない場合、信用情報機関に記録がない状態(通称:スーパーホワイト)になります。

スーパーホワイトのメリット

延滞などのマイナス記録がない

若年層や主婦の場合、不利にはならない

スーパーホワイトのデメリット

30代後半以降でスーパーホワイトだと、「過去に金融事故を起こして記録が消えた人」と疑われることがある

初めてのカード審査では、利用実績がないため限度額が低めになる

対策

最初のカードは、審査が柔軟な「学生専用カード」「流通系カード」「銀行系カード」などを選ぶ

少額でも毎月利用し、支払い実績(クレヒス)を積む

携帯電話本体の分割払いも信用情報に記録されるため、これを活用するのも手

申込時の注意点3つ

注意点1:虚偽申告は絶対NG

収入をごまかす、勤務先を偽るなどの虚偽申告は審査で落とされるだけでなく、信用情報に傷がつく可能性があります。

よくある虚偽申告

収入を水増しする

アルバイト先を実際より大きく見せる

配偶者の年収を誇張する

リスク

審査落ち

信用情報に「申込情報」が残り、他社の審査にも影響する

最悪の場合、詐欺罪に問われる可能性もある

注意点2:短期間に複数のカードに申し込まない

短期間に複数のカードに申し込むと「申込ブラック」と呼ばれる状態になり、審査で不利になります。

なぜ不利になるのか

「お金に困っているのでは?」と疑われる

「複数社から借りて返済能力を超えるのでは?」と警戒される

目安

1ヶ月に1枚程度にとどめる

審査結果が出てから次のカードを検討する

申込情報の記録期間

信用情報機関に6ヶ月間記録される

この期間内に複数申し込むと、審査で不利になりやすい

注意点3:キャッシング枠は「ゼロ」または「最低限」に

キャッシング枠を希望すると審査が厳しくなる傾向があります。特に初めてのカードでは、キャッシング枠は不要か、必要最低限にしておくのが無難です。

なぜ審査が厳しくなるのか

キャッシングは「貸金業法」の総量規制(年収の3分の1まで)の対象になる

ショッピング枠よりも貸し倒れリスクが高い

対策

最初はキャッシング枠「0円」で申し込む

必要になったら、カード発行後に追加申請する

安全に使うための5つのルール

クレジットカードは便利ですが、使い方を誤ると支払いに困ったり、信用情報に傷がつくリスクがあります。

ルール1:「使える金額」を把握する

限度額が30万円でも、実際に使っていいのは「今月確実に払える金額」までです。

具体例

限度額30万円

今月の収入(バイト代・お小遣い):5万円

固定費(スマホ代など):1万円

→ 今月使っていいのは最大4万円まで

失敗例

「限度額まで使える」と勘違いして使いすぎる

翌月の支払いができず、延滞してしまう

ルール2:引き落とし日前に残高を確認

引き落としができないと延滞扱いになり、信用情報に記録されます。

やるべきこと

引き落とし日の3日前までに残高を確認

足りなければ、すぐに入金する

自動入金サービスや給与振込口座と同じ口座にする

延滞のリスク

1日でも遅れると「延滞」として記録される

信用情報に記録され、将来のローン審査に影響する

カードの利用停止や強制解約のリスクもある

ルール3:リボ払いは原則使わない

リボ払いは手数料が高く、支払いが長期化しやすいです。基本は「1回払い」を選びましょう。

リボ払いの仕組み

毎月の支払額を一定にする仕組み

未払い分には年率15%程度の手数料がかかる

具体例

10万円をリボ払い(月5,000円)で支払う場合

手数料を含めると、総額12万円以上になることも

対策

基本は「1回払い」を選ぶ

どうしても分割したい場合は「2回払い」(手数料無料のカードが多い)

ルール4:利用明細を毎月チェック

不正利用の早期発見と、使いすぎの防止につながります。

チェック方法

カード会社のアプリやWebサイトで確認

紙の明細書を郵送してもらう(有料のカードもある)

チェックポイント

覚えのない請求がないか

使いすぎていないか

引き落とし額が口座残高を超えていないか

ルール5:親や配偶者と使い方を共有する

特に学生の場合、親と「何にいくら使ったか」を共有することで、トラブルを未然に防げます。

共有する内容

今月の利用額

何に使ったか

引き落とし日と金額

メリット

使いすぎを防げる

不正利用に気づきやすい

金銭感覚が身につく

最初の一枚にオススメのカード条件

学生や主婦が最初の一枚を選ぶなら、以下の条件を満たすカードがオススメです。

必須条件

年会費無料(維持コストゼロ)

ポイント付与単位が100円単位(少額決済でも貯まりやすい)

支払い充当ができる(ポイントの使い道に困らない)

利用明細がスマホアプリで確認できる

あると嬉しい条件

学生専用カード(学生の場合)

主婦向けの審査基準がある(専業主婦の場合)

タッチ決済対応(コンビニやスーパーで使いやすい)

不正利用補償がある

よくある誤解4つ

誤解1:「学生カードは社会人になったら使えなくなる」

ほとんどの学生カードは、卒業後に自動的に一般カードへ切り替わります。

切り替え後の変化

限度額が上がる(10万円→30万円など)

学生限定特典がなくなる

年会費が発生する場合もある(事前に通知される)

誤解2:「主婦はカードを持てない」

配偶者に安定収入があれば、主婦でも審査に通るカードは多数あります。

主婦向けカードの特徴

配偶者の年収を記入する欄がある

日常の買い物でポイントが貯まりやすい

年会費無料のものが多い

誤解3:「クレジットカードはすぐに借金になる」

1回払いで使い、毎月全額払えば借金にはなりません。

クレジットカードは「後払い」であって、計画的に使えば家計管理にも役立ちます。

借金になるケース

リボ払いを多用する

限度額まで使い続ける

支払いを延滞する

借金にならない使い方

1回払いを基本にする

使った金額を記録する

引き落とし日前に残高を確認する

誤解4:「アルバイトをしていないと作れない」

学生カードは、アルバイト収入がなくても親権者の同意があれば作れるケースが多いです。

アルバイトなしで作れる理由

親権者の同意で支払い能力を担保する

学生は将来の優良顧客候補として評価される

限度額が低く設定されるため、カード会社のリスクが小さい

属性別:カード選びのポイント

大学生・専門学校生の場合

オススメのカードタイプ

学生専用カード(審査が柔軟、学生限定特典あり)

流通系カード(スーパーやコンビニでポイント高還元)

申込時のポイント

親権者の同意が必要な場合が多い

学校のメールアドレスで申し込むと有利なカードもある

卒業予定年を正確に記入する

使い方のコツ

月1〜2万円程度の少額利用から始める

教科書代、定期代、サブスクなど固定費に使う

親と利用額を共有する

専業主婦・主夫の場合

オススメのカードタイプ

流通系カード(スーパーやドラッグストアで高還元)

銀行系カード(日常利用でバランス良く貯まる)

申込時のポイント

配偶者の年収を正確に記入する

配偶者の勤務先情報が必要な場合もある

世帯収入で審査されるカードを選ぶ

使い方のコツ

食費・日用品など日常の支出をカードにまとめる

家計簿アプリと連携して支出を可視化する

配偶者と利用額を共有する

高校生の場合

クレジットカードは原則18歳以上

高校生は原則としてクレジットカードを作れない

18歳になっても、高校在学中は不可のカードが多い

代替手段

デビットカード(即時引き落とし、審査なし)

プリペイドカード(事前チャージ式、使いすぎ防止)

家族カード(親が本会員のカード)

まとめ

学生や主婦でも、クレジットカードは作れます。

カード会社が見ているのは「本人の収入」だけではなく、「世帯の支払能力」や「将来の返済見込み」です。

重要なポイント

本人に収入がなくても、配偶者や親権者の収入で審査される

学生は「将来性」を評価され、専用カードなら審査が柔軟

虚偽申告、短期間の多重申込、高額キャッシング枠設定は審査で不利になる

1回払いを基本にし、利用明細を毎月チェックする

親や配偶者と使い方を共有し、トラブルを未然に防ぐ

クレジットカードは、正しく使えば家計管理や将来の信用構築に役立つツールです。最初の一枚を慎重に選び、計画的に利用しましょう。